هوش مصنوعی قابل اعتماد؛ مسیر روشن صنعت بیمه

آیا میتوانید حدس بزنید این متن توسط هوش مصنوعی نوشته شده یا یک انسان؟ تا امروز بسیاری از ما با تصاویر جعلی و متنهایی مواجه شدیم که توسط هوش مصنوعی تولید شدهاند و به طرزی باورنکردنی، واقعی به نظر میرسند. بنابراین چیزی که بیشتر درباره آن صحبت خواهد شد، صحت محتوای موجود است.

با نگاهی به گذشته، مشخص است که حس بیاعتمادی و بهخصوص بیمیلی در بهاشتراکگذاری دادهها در حوزه دیجیتال موضوع جدیدی نیست. اما با ظهور محتوای تولید شده توسط هوش مصنوعی و چتباتها، اعتماد دیجیتال مصرفکننده اهمیت بسیار بیشتری پیدا کرده است.

برای شرکتهای بیمه و بیمهگران اتکایی، اعتماد دیجیتال مشتریان، ضرورت بقا و دوام کسبوکار است. با بهبود روزافزون ابزار تجزیه و تحلیل ریسک و قابلیتهای اتوماسیون، اعتماد دیجیتال به صنعت این امکان را میدهد تا از منبعی بسیار ارزشمند استفاده کنند و آن چیزی نیست جز دادهها؛ دسترسی به دادههای مصرفکننده است که به شرکتها امکان میدهد ریسک و قیمت را بهتر درک کنند و در نهایت به هدف خود از کار و فعالیت برای راحتتر کردن زندگی در جهان برسند.

از آنجایی که شرکتهای بیمه و بیمهگران اتکایی به طور فزایندهای زنجیره ارزش بیمه را با تجزیه و تحلیلهای پیشرفته و برخی اشکال هوش مصنوعی تقویت میکنند، باید مشتریان را برای این سفر آماده کرد. اما در زمانهای که تشخیص واقعیت از جعل دشوار است، چگونه میتوان اعتماد مشتری را جلب کرد؟

زیرساخت قوی هوش مصنوعی با اعتماد دیجیتال ارتباطی ندارد

یافتههای تحقیقات و مطالعات نشان میدهد اعتماد به هوش مصنوعی در کشورهایی با سطوح پیشرفته زیرساخت دیجیتال مثل آمریکای شمالی، آلمان، فرانسه و بریتانیا نسبتا کم است. در مقابل، اعتماد به شرکتهایی که از هوش مصنوعی استفاده میکنند و نسبت به هوش مصنوعی دیدگاه مثبتی دارند، در بازارهای در حال رشد دیجیتال مثل هند، مکزیک و نیجریه بالاترین میزان بوده است.

تجزیه و تحلیل مؤسسات بزرگی مثل Swiss Re، بین آنچه مؤسسات فکر میکنند برای ایجاد اعتماد مهم است (زیرساختهای دیجیتال یا قابلیتهای هوش مصنوعی) و آنچه برای مصرفکننده مهم است (هدف، انگیزهها، سهولت استفاده و شفافیت مدلهای هوش مصنوعی)، شکافی احتمالی را نشان میدهد.

شرکتهای بیمه و بیمهگران اتکایی میتوانند اعتماد دیجیتال ایجاد کنند

راههای فراوانی وجود دارد که شرکتهای بیمه و بیمهگران اتکایی میتوانند مزایای اشتراکگذاری دادهها را با مصرفکنندگان در میان بگذارند و همچنین ساختار عملکردی، ناوبری و قابلیتها را برای تسهیل استفاده و درک آسان توضیح دهند.

اما این مسائل برای همه مشتریان کافی نخواهد بود. اعتماد توسط عوامل روانی و فرهنگی هم شکل میگیرد که ممکن است همیشه به راحتی قابل توضیح نباشند یا حتی منطقی به نظر نرسند و این نگرانیها قابل تأمل است. درک و تصدیق برخی از این موانع میتواند در رفع آنها به شرکتهای بیمه و بیمهگران اتکایی کمک کند.

تصمیمات آگاهانه بر پایه شفافیت است

اعتماد به راهکارهای هوش مصنوعی مستلزم شفاف بودن با مصرفکننده است. توضیح دادن به ذینفعان کمک میکند تا ضمن حفظ حریم خصوصی، محرمانگی و امنیت، تصمیمات آگاهانه بگیرند. کارشناسان معتقدند «اعتماد به سیستم هوش مصنوعی در درک نحوه استفاده از دادهها برای رسیدن به تصمیمگیری منصفانه و اخلاقی، بدون به خطر انداختن کرامت انسانی نهفته است.»

هوش مصنوعی برای استفاده کاربردی و مؤثر خود به کل زنجیره ارزش و تعامل انسانی نیاز دارد. ارزش افزوده هوش مصنوعی تنها در صورتی قابل استفاده است که ترکیبی از هوشمندی مدلها و فرآیندهای انسانی را داشته باشد و خود به طور مستقل و به تنهایی نمیتواند کاری از پیش ببرد.

مفاهیم خاصی جامعه را با گذار به دوران پسادیجیتال شکل خواهند داد. یکی از این مفاهیم، اعتماد دیجیتال است که فراتر از تواناییهای تکنولوژیکی است و باید نیازهای اساسی افراد را به عنوان موجودات حساس و اجتماعی بپذیرد.

همانطور که تمدنها پیشرفت کردهاند، نیازهای انسانها نیز تکامل یافته است تا میل عمیق به تعلق، خودمختاری و احساس رضایت در زندگی شکل بگیرد. انسانها دیگر نمیخواهند ناظر منفعل یا تابع هوی و هوس سرنوشت باشند. در عوض، آرزوی شکل دادن و ساختن زندگی، قدرت انتخاب داشتن و اعمال نفوذ بر نتایج دارند. این تلاش و میل به عامل بودن، از یکی از نیازهای اساسی انسان برای هدایت مسیر زندگی و تعیین مسیر آینده منشاء میگیرد.

هر چه آگاهی و درک انسانها از جهان گسترش پیدا کند، برای کشف آنچه در پیش است، خواه در حوزه روابط شخصی، مسیر شغلی یا تحولات اجتماعی تلاش بیشتری میکنند. این کنجکاوی از میلی عمیق به پیشبینی آینده و آماده شدن برای چالشها و فرصتهای بالقوه ناشی میشود. با آیندهنگری، میتوان تصمیمات آگاهانه گرفت، خطرات را کاهش داد و به طور فعال پیچیدگیهای دنیای در حال تکامل را آسانتر کرد.

تمایلات انسان در عصر دیجیتال

با تأمل در سخنان «دانته آلیگیری» (Dante Alighieri) ، شاعر ایتالیایی، که میگوید «منشاء خود را بشناسید؛ شما زاده نشدهاید تا مثل حیوانات زندگی کنید، بلکه برای کسب فضیلت و دانش خلق شدید»، مشخص میشود که به عنوان انسانهای پیچیده و آگاه، نادانی در تقدیر ما نوشته نشده و ما مشتاقیم خود را به دیگران ابراز کنیم و به عنوان عضوی از حیات اجتماعی و اقتصادی که بخشی از آن هستیم به رسمیت شناخته شویم.

عصر دیجیتال نه تنها این نیازها را کمتر نکرده، بلکه با سرعت بالای وقوع پدیدهها در دنیای مجازی و گذرا، باعث تقویت این نیازها شده است. در نقش خود به عنوان قهرمان داستان، نیازهایمان از قبل بیشتر هم شده است، چرا که حال میدانیم نیروی محرکه اقتصادی متکی به مصرفکنندگان کالا و خدمات است. این آگاهی، میل به اشتراکگذاشتن افکار و خلاقیتها را برانگیخته و اشتیاق ما برای به رسمیت شناختن را تقویت کرده است.

«رنه دکارت» (René Descartes) ، فیلسوف فرانسوی، میگوید «من فکر میکنم، پس هستم» و این گزاره، اشتیاق ما به قهرمانسازی را توجیه میکند. قهرمانسازی در حال حاضر از طریق رسانههای اجتماعی، وبلاگنویسی، ویدیوها و مجموعهای از ابزارهای دیجیتالی که خلاقیت بیمانند ما را در معرض نمایش قرار میدهد امکانپذیر شده است.

با این حال، همچنان با رویدادهایی مواجه میشویم که اعتماد ما را در حوزه دیجیتال از بین میبرد؛ بهویژه در مورد به اشتراکگذاری و مدیریت دادهها توسط نهادهایی که چه از روی ناآگاهی چه با هدف و سوءنیت، حریم خصوصی ما را نقض میکنند. اغلب این مشکل صرفا یک وسواس نیست و یک نگرانی ملموس است.

با وجود مواردی که گفته شد، همچنان اصرار داریم از ابزارهای دیجیتالی که حس تعلق به یک جامعه بزرگتر را تقویت میکنند و باعث میشوند انگیزههای درونیمان ظاهر شوند، استفاده کنیم. این تضاد بین اعتماد دیجیتال و طرز فکر ما باعث ایجاد اضطراب و دلهره میشود، ولی مانع پیشرفت تمدن دیجیتالی نیست.

حریم خصوصی و توانمندسازی خلاق

نوآوری به ما ابزاری برای ابراز خلاقیت از طریق رسانههای اجتماعی، وبلاگها و ویدیوها داده و ما با اشتیاق از این فرصتها استقبال میکنیم. با این حال، ابراز خلاقانه در حوزه دیجیتال بدون چالش نیست. عمل به اشتراکگذاری خلاقیت اغلب مستلزم کنار گذاشتن درجه خاصی از حریم خصوصی است. در تلاش برای دیدهشدن و شناسایی، افراد ممکن است با میل خود جنبههایی از زندگی، افکار و اطلاعات شخصی را فاش کنند. تعادل ظریفی بین آشکار ساختن واقعی خود و حفظ حریم خصوصی در دنیایی که به طور قابل توجهی یکپارچه و به هم پیوسته است وجود دارد.

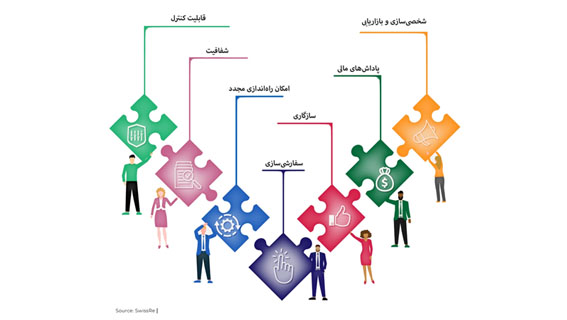

مؤسسه Swiss Re هفت پیشنهاد برای توسعه اعتماد دیجیتال ارائه کرده که بر پایه دیدگاه روانشناختی اعتماد و تجزیه و تحلیل دادههای کمی است.

آینده هوش مصنوعی در صنعت بیمه

در مقاله شماره قبل درباره عناصری حیاتی صحبت کردیم که برای اثرگذاری هوش مصنوعی در صنعت بیمه ضرورت داشتند. درباره امکانات بیشماری صحبت کردیم که هوش مصنوعی در اختیار صنعت بیمه قرار میدهد و چه مواردی برای شکلگیری بهتر و سریعتر اعتماد دیجیتال لازم است. حال در آخرین قسمت این مجموعه یک سوال حیاتی مطرح میشود و آن هم این است که تغییرات قریبالوقوع چه معنایی برای آینده صنعت بیمه خواهد داشت و به زبان سادهتر آینده هوش مصنوعی در صنعت بیمه چه خواهد بود؟

صنعت بیمه در میانه موضوع نوظهوری با نام «هوش مصنوعی مولد» (Generative AI) قرار گرفته است. به نظر میرسد هوش مصنوعی اکنون در مرکز توجه قرار گرفته و تفکرات فلسفی در مورد آنچه انسان را از هوش ماشینی متمایز میکند برانگیخته است.

«هیجان» یا چیزی که برخی ممکن است از آن به عنوان «هیاهو» نام ببرند، در حاشیه موضوع هوش مصنوعی قابل درک است. چت جیپیتی (ChatGPT) نمونه خوبی از قابلیتهای بالقوه هوش مصنوعی مولد برای همه است که تأثیر ملموس آن در زندگی و صنعت به وضوح حس میشود. با این حال، هوش مصنوعی در کنار آینده روشنی که دارد، نقاط ضعف خود را هم آشکار کرده است. این فعل و انفعالات همراه با چالشهایی است که احتمالا به تکامل این فناوری و حرکت روبهجلوی آن منجر خواهد شد.

آنچه مثل روز روشن است این واقعیت است که آینده هوش مصنوعی به افرادی بستگی دارد که در حال توسعه و استفاده از آن هستند. ما انسانها هستیم که باید اطمینان حاصل کنیم هوش مصنوعی بدون عوارض جانبی منفی برای جامعه ارزش ایجاد کند. این حقیقت برای وضعیت فعلی و همچنین تمام سناریوهای آینده در ارتباط با هوش مصنوعی وجود خواهد داشت. در نهایت، عمر هوش مصنوعی به اندازه افرادی است که کیفیت دادههای زیربنایی را توسعه میدهند و از آن استفاده میکنند.

هدف تغییرناپذیر

علیرغم پتانسیل تحولآفرین هوش مصنوعی در صنعت بیمه و اتکایی، یک مورد ثابت باقی میماند و آن هم نیاز مردم به راهکارهای انتقال و کاهش ریسک است. هوش مصنوعی ممکن است راهکارها و مدلهای تجاری جدیدی را فعال کند، اما نمیتواند مأموریت اصلی صنعت را تغییر دهد.

در حال حاضر صنعت بیمه در مراحل اولیه پذیرش هوش مصنوعی است و در درجه اول از هوش مصنوعی محدود برای اهداف خاص مثل خودکارسازی بخشهایی از فرآیندهای صدور بیمهنامه و پذیرهنویسی بدون قدرت تصمیمگیری استفاده میکند.

بسیاری از شرکتهای بزرگ بیمه در حال آزمایش مدلهای زبانی بزرگ (Large Language Models) مانند ChatGPT هستند، اگرچه هنوز به طور کامل از آنها استفاده نمیکنند. این مدلها نه تنها با خودکار کردن فرآیندها، بلکه با خودکارسازی وظایفی مانند تجزیه و تحلیل میتوانند تأثیر قابل توجهی روی صنعت بیمه و اتکایی داشته باشند.

شکل دادن به آینده هوش مصنوعی

همانطور که به سمت عصر هوش مصنوعی مولد پیش میرویم، مهم است به یاد داشته باشیم هوش مصنوعی، در هسته و ماهیت خود، بازتاب و تقویت تفکر انسانی ماست. در حالی که این فناوری پیچیده میتواند محتوایی ایجاد کند که به نظر منحصربهفرد و اصل به نظر میرسد، اساسا پژواک ورودی ماست. هوش مصنوعی یک موجودیت مستقل نیست، بلکه ابزاری است که ما برای تبدیل افکار، دانش و خلاقیت خود به اشکال جدید در مقیاس و سرعتی بسیار فراتر از تواناییهایمان ایجاد کردهایم.

چشمانداز اخلاقی هوش مصنوعی مولد

سؤالاتی اساسی در مورد هوش مصنوعی مولد مطرح میشود که در ارتباط با مالکیت داده، کیفیت و سوء استفاده احتمالی است. این چالشها جدا از بحث فناوری، مثل آینهای هستند که دغدغههای اجتماعی و اخلاقی ما را منعکس میکنند. بنابراین، رویکرد ما برای رسیدگی به این نگرانیها نیازمند راهکارهای فنی پیشرفته و بررسی عمیق درباره ارزشهای جعلی و ساختگی و اصول و قواعد است.

آینده هوش مصنوعی بر پایه اخلاقیات و سودمندی به اقدامات امروز بستگی دارد. بلوغ کامل سازمانی مستلزم پرداختن به ریسکهای مختلف مرتبط با مدل زبانی بزرگ و هوش مصنوعی مولد است.

به منظور تضمین استفاده حداکثری از پتانسیل هوش مصنوعی در آینده، مهم است که امروز و به طور فعال این فناوری را شکل دهیم. به عنوان فعالان صنعت بیمه، موظف هستیم توسعه هوش مصنوعی را به گونهای هدایت کنیم که به نفع جامعه باشد و اطمینان حاصل کنیم با ارزشها و نیازهای ما همسو خواهد بود.

همزمان با شناختن و بهره بردن از قابلیتها و وعدههای هوش مصنوعی، تشخیص نقش محوری انسان در استفاده از قدرت هوش مصنوعی نیز بسیار مهم است تا نسلهای آینده بتوانند از آن به درستی بهرهمند شوند.

با توجه به اینکه فناوری هوش مصنوعی هنوز در مراحل ابتدایی خود قرار دارد، این فرصت را داریم تا مسیری ایجاد کنیم و در آن از هوش مصنوعی برای بهبود کسبوکار استفاده کنیم و در عین حال هدف اصلی خود در دنیای همواره در حال تکامل بیمه را به یاد داشته باشیم.