صنعت بیمه در آستانه یک تحول قرار دارد. در حالی که وارد سال ۲۰۲۴ میلادی شدیم، موجی از نوآوریها و فناوریها در حال تغییر دادن صنعت قدیمی بیمه هستند. یکی از کارشناسان برجسته صنعت میگوید: «در صنعتی که توسط ارزیابی دقیق ریسک هدایت میشود، ظهور فناوری، هم یک چالش و هم یک فرصت فوقالعاده است.»

در این مقاله نوآوری و فناوریهای جدیدی را بررسی میکنیم که در آیندهای بسیار نزدیک صنعت بیمه را تغییر خواهند داد و نشان میدهد مفاهیمی مثل بیمه سایبری، اینترنت اشیا، بیمه شبکهای، شخصیسازی با رویکردهای مشتریمحور، دیجیتالی شدن و بلاکچین چگونه صنعت بیمه را هدایت خواهند کرد. همچنین از نقش هوش مصنوعی در تقویت تعاملات با مشتری تا استفاده محوری از اینترنت اشیا در ارزیابی ریسک صحبت میکنیم. نوآوریهای موجود نشانگر تغییری پویا به سمت چشمانداز بیمهای کارآمدتر، پاسخگوتر و شخصیسازی شده است.

زیرساختهای دیجیتال بیمه در اقتصادهای توسعهیافته شکل گرفته و ساختار پیدا کرده و در عین حال میتواند مثل یک شمشیر دولبه عمل کند. شرکتهای بیمه در تلاش هستند تا سیستمهای قدیمی و پیچیده را مدرنسازی کنند و روشهای جدید (با تمرکز شدید روی مشتریمحوری) را بدون قربانی کردن رویکردهای قدیمی که تا امروز آمدهاند، توسعه دهند.

برای خلق و به ثمر نشاندن این فناوریها و نوآوریها، بازیگران و شرکتهای جدید در اقتصادهای در حال توسعه موهبت به حساب میآیند، چرا که میتوانند زیرساختهایی با تمرکز دیجیتال را توسعه دهند و نگران استفاده از روشهای قدیمی و آنالوگ در دنیای جدید نباشند. در این میان شرکتهای بیمه برای جا نماندن از دنیای مدرن، مسئولیت سنگینی دارند.

بنابراین حوزه جدید و بینهایت مهمی ظهور کرده که به سرمایه انسانی و نبوغ نیاز دارد. شاید جالب باشد بدانید فقط ۲ درصد از فارغالتحصیلان دانشگاه در صنعت بیمه مشغول به کار میشوند. اعجوبههای جوان به جای کار در شرکتهای بیمه، شرکتهای مشاوره، امور مالی یا فناوری را انتخاب میکنند. این مسئله نشان میدهد بسیاری از بیمهگران کارکنانی ماهر برای پیگیری، اعمال و توسعه نوآوریهای جدید بیمه را ندارند و باید از شرکتهای دیگر کمک بگیرند.

در دنیای بههمپیوسته امروز، نوآوری در صنعت بیمه، مستلزم استفاده از فناوریهای موجود است. بیمه سایبری (Cyber Insurance)، اینترنت اشیا (Internet of Things) و بیمه شبکهای (Connected Insurance) سه مورد از پیشرفتهترین فناوریهایی هستند که پشتیبانی قابل اطمینانی برای شرکتهای بیمه فراهم میکند تا بتوانند به طور مؤثر با محیط در حال تغییر سازگار شوند.

بیمه سایبری

اولین نمونه از نوآوریهای تکنولوژیکی برای جلوگیری از خطر فزاینده حملات سایبری به سیستمهای اطلاعاتی سازمانها ایجاد شد. بیمه سایبری بازار نسبتا جدیدی است که طبق برآوردها و پیشبینیها تا سال ۲۰۲۷ به ارزش بیش از ۲۲.۵ میلیارد دلار میرسد. بیمه سایبری درباره محافظت از محرمانگی، یکپارچگی، در دسترس بودن و اصالت اطلاعات است. استراتژیهای امنیت سایبری سازمانی نه تنها برای محافظت از دادههای محلی، بلکه مهمتر از آن برای کنترل جریان دادههایی که بین دستگاههای بیسیم و سرورهای ابری منتقل میشوند، طراحی شدهاند.

اینترنت اشیا

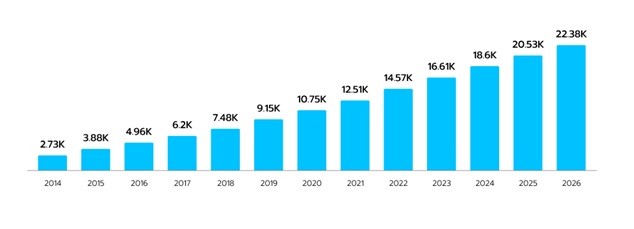

اینترنت اشیا در آیندهای نه چندان دور شاهد رشد پایدار جهانی خواهد بود. شرکتهای بیمه میتوانند با استفاده از اینترنت اشیا و با استفاده از حسگرها و فناوریهای دیجیتال و جمعآوری ورودی از دستگاههای متصل به اینترنت، بر موقعیتهای خطر نظارت داشته باشند و درک خود را بهبود ببخشند و دادههای خام را به اطلاعات قابل استفاده تبدیل کنند. فناوریهای به کار رفته در اینترنت اشیا و در صنعت بیمه، ارزیابی دقیقتر و قابلاعتمادتری از ریسک ارائه میدهد و در نهایت بهرهوری و سودآوری کلی شرکت را بهبود میبخشد. علاوه بر این، با اتوماسیون فعالشده توسط اینترنت اشیا، بیمهگران میتوانند با اضافه کردن نقاط تماس مهم در مراحل حساس مثل خرید و مدیریت خسارت، امکانات و خدمات مرتبط با مشتریان را بهبود بدهند.

تصویر 1 – تعداد دستگاههای IoT در جهان

بیمه شبکهای

بیمه شبکهای، مدل کسبوکار نوآورانهای است که از گسترش اینترنت اشیا ایجاد شده است. بیمه شبکهای اکوسیستمی واقعی ایجاد میکند که در آن پلتفرمها، حسگرها و دستگاههای IoT برای جمعآوری دادههای مفید و نظارت بر رفتار واقعی کاربر و مصرفکننده به کار گرفته میشوند و این دادهها به بینشی تبدیل میشوند که در نهایت در اختیار بازیگران صنعت قرار میگیرند. بیمه شبکهای اطلاعات را از منابع مختلف جمعآوری و تجزیه و تحلیل میکند و برای ایجاد بینش و قدرت تصمیمگیری شرکتهای فعال در صنعت بیمه ارائه میدهد.

شخصیسازی با رویکرد مشتریمحوری

در سالهای اخیر بیمهگران مشتریان را اولویت خود قرار دادهاند. فعالسازی و جمعآوری دادههای ضروری با استفاده از دستگاههای مبتنی بر IoT، باعث شده نیازهای مصرفکننده بهتر درک شود و مشاوره شخصی و سفارشی، پوشش بیمه و قیمتگذاری مناسب و خدمات برای بهبود تجربه مشتری باشد. این تغییرات نشان میدهد شرکتهای بیمه به مشتری به چشم یک هویت مستقل و فرد نگاه میکنند نه بخشی از کسبوکار.

برای مثال، بیمه استفادهمحور (Usage-based Insurance) از دادههای مشتریان استفاده میکند تا کاربران بر اساس نیازها و رفتارهای خاصی که دارند هزینه پرداخت کنند و در واقع مصرفکننده مسئول هزینههای خود است. چنین شخصیسازیها و استفاده هوشمندانه از دادهها، هم به نفع مشتریان و هم به نفع بیمهگذاران است. در کنار بهبود رضایت کاربر، شرکتهای بیمه میتوانند ارزیابی ریسک دقیقتر و در نتیجه حاشیه سودهای پایدارتری داشته باشند.

دیجیتالی شدن

شرکتهای بیمه بیشتر از همیشه در حال تدوین و بهرهبرداری از استراتژیهای دیجیتال هستند. هدف این رویکرد فقط صرفهجویی و کارایی نیست و تمرکز اصلی افزایش رضایت مشتری است، چرا که طبق تحقیقات انجام شده، ۶۱ درصد مشتریان اعلام کردند ترجیح میدهند کارهای بیمهای خود را به صورت آنلاین انجام دهند.

مهاجرت از کاغذ به رویکردهای آنلاین آسان نیست و به گفته «مککینزی» (McKinsey)، ۹ شرکت از ۱۰ شرکت بیمه در حال تلاش برای توسعه زیرساختهای فناوری مورد نیاز است و نرمافزارهای قدیمی و بزرگی سیستمهای فناوری اطلاعات خود را مقصر میدانند. البته باید این نکته را هم در نظر داشته باشیم که دیجیتالی کردن (تطبیق فرآیندهای دیجیتال با روشهای موجود) همیشه کافی نیست و در کنار آن دیجیتالی شدن (تغییر کامل مدلهای کسبوکار موجود) هم لازم است.

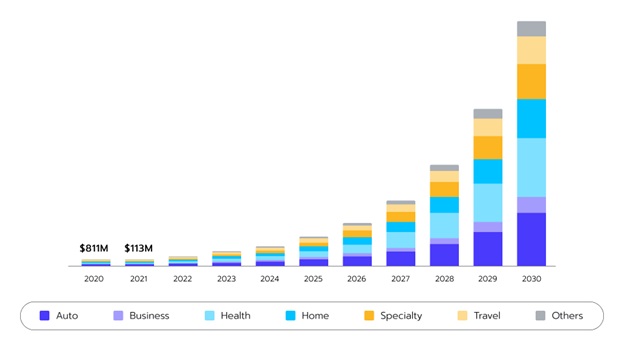

تصویر ۱ – بازار اینشورتک در آمریکا

برای غلبه بر مشکل سیستمهای پیچیده قدیمی و بهکارگیری روشهای جدید، شرکتهای بیمه از API یا میکروسرویسها استفاده میکنند. اما حفظ مشتری در مرکز این تحولات و همسو کردن آنها با سیاستها کلیدی است و باید به آن رسیدگی شود.

هوش مصنوعی

هوش مصنوعی و یادگیری ماشینی این پتانسیل را دارند که روی هر جنبه از کسبوکار بیمه و مدیریت آن تأثیرگذار باشند و تقریبا تمام فرآیندها را کارآمدتر کنند.

در آیندهای نهچندان دور، عملکردهای تخصصی در حوزه بیمه از جمله پیشگیری از کلاهبرداری، مبارزه با پولشویی، صدور بیمهنامه و قیمتگذاری با استفاده از فناوری هوش مصنوعی بازنگری میشوند و جمعآوری دادهها با استفاده از این فناوری، به شرکتها کمک میکند به اتوماسیون (چتباتهای مشاور) و شخصیسازی پیشرفتهتر دست پیدا کنند.

البته باید به این نکته اشاره کنیم هوش مصنوعی هنوز به بلوغ نرسیده و برای اطمینان از صحت خدمت، انسانها همچنان مسئول نظارت بر اعمال هوش مصنوعی هستند. شرکتهایی که در حال حاضر از هوش مصنوعی استفاده نمیکنند، با ظهور نسخههای تکاملیافته و بالغ، از قافله عقب خواهند ماند.

بلاکچین

بلاکچین یک دفتر کل دیجیتال ایجاد میکند که قابل تغییر نیست. بیمهگران با استفاده از این فناوری میتوانند هزینههای مدیریتی که با بررسی ادعاهای خسارت و بررسی پرداختهای انجامشده توسط اشخاص ثالث ایجاد میشود، کاهش دهند. بلاکچین تضمین میکند همه این اطلاعات به اشتراک گذاشته شده، در برابر کلاهبرداری محافظت میشوند و به راحتی قابل تأیید و پیگیری هستند.

بلاکچین میتواند به ویژه برای بیمهگران اتکایی مفید و مهم باشد و مراحل فرآیندها را کاهش دهد و منجر به صرفهجویی بالقوه ۵ تا ۱۰ میلیارد دلاری در سراسر جهان شود. برای مثال، بیمهگران اتکایی در خدمات درمانی میتوانند با استفاده از قراردادهای هوشمند بلاکچین برای تأیید سریع دادههای مصرفکننده و تاریخچه بیمه، هزینهها را کاهش داده و در زمان صرفهجویی کنند.

علاوه بر این، بلاکچین را میتوان به طور گسترده بدون خطر جعل یا کپیبرداری استفاده کرد و همین مسئله باعث افزایش شفافیت و بهبود مدیریت گردش کار میشود.